|

| |

Russian

English

Система экспертного прогнозирования временных рядов ForeScope

Экспертная система ForeScope анализирует временной ряд и подбирает наиболее подходящую модель для его прогнозирования. Высокая эффективность системы ForeScope обусловлена обширным набором используемых моделей прогноза.

Система ForeScope может быть использована для решения следующих задач:

- Прогнозирования объема продаж

- Анализа и прогнозирования поведения экономических показателей

- Прогнозирования финансовых рядов

- Прогнозирования гидрологических рядов – стока рек, грунтовых вод

- Прогнозирования хода динамических технологических процессов

- Прогнозирования медико-социологических рядов – рядов смертности, рождений, заболеваний

- Прогнозирование загрузки Интернет сетей

Помимо использования для прогноза экспертной системы, пользователь имеет возможность самостоятельно выбрать модель временного ряда для прогноза и настроить процедуру оценки ее параметров.

Выбор модели для прогноза ряда, обычно основывается на анализе характеристик временного ряда – спектра, авто-корреляций, частных корреляций и т.д. Эти средства также предоставляются системой ForeScope.

Основные преимущества использования системы ForeScope

- Экспертная система прогнозирования, позволяющая автоматически выбрать наилучшую модель для прогноза.

- Широкий выбор процедур прогнозирования и анализа временных рядов.

- Подробная документация по использованию системы и применяемым методам, развитая система справки и диалоговые панели на русском языке.

- Возможность получения консультаций по работе с системой и анализу временных рядов у разработчиков.

Первый шаг, который необходимо сделать, состоит в определении и вводе данных, используемых для анализа. Файл/Импорт текстовых файлов, Файл/Импорт Excel файлов, Файл/Ввод данных из нескольких текстовых файлов или выбрать файл данных из списка недавно открытых файлов в меню Файл, расположенного после команды Настройка принтера.

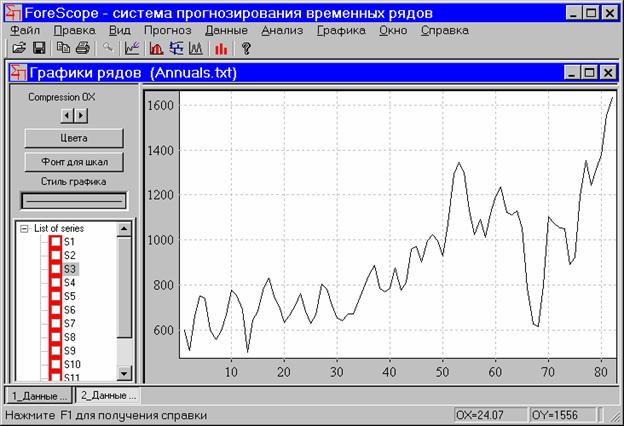

После ввода данных в главном окне появляются графики рядов (колонок, переменных) (рис.1.1).

Рис. 1.1. Окно ForeScope после ввода данных

Второй шаг состоит в вызове экспертной системы или процедуры прогноза (меню Прогноз рядов), либо анализа ряда для уточнения модели прогноза (меню Графика, Временные ряды, Анализ). Для вызова экспертной системы прогнозирования используется последовательность команд меню Прогноз рядов/Эксперт.

Экспертная система ForeScope производит поиск подходящей модели среди моделей, имеющихся в ее базе интеллектуальных знаний. Выбор подходящей («наилучшей») модели состоит из следующих шагов:

Сначала проверяются следующие простые модели:

- Модель случайного блуждания (Random walk), известная также как модель «наивного прогноза»; предсказываемое значение X(i+1) = X(i) + e(i+1);

- Модель постоянного приращения X(i+1) – X(i) = C + e(i+1) ; предсказываемое значение есть X(i+1) = X(i) + C; (C оцениваемый параметр модели);

- Скользящее среднее в форме X(n+1) = A*MA(i, k) +B, где MA(i,k) = X(i)+X(i-1)+…+X(i-k), A, B и k оцениваемые параметры.

- Далее проводится анализ ряда для определения значимых периодических компонент (анализируется спектральная плотность и автокорреляционная функция). В результате получается список из K (К>=0) потенциальных периодических компонент p1,... , pK.

Затем ForeScope начинает поиск “наилучшей” модели среди следующего множества моделей.

- Экспоненциальное сглаживание(ЭС) – модели Holt и Brown порядка 0,1,2.

- Сезонные модели экспоненциального сглаживания (СЭС) (аддитивная модель Theil-Wage и мультипликативная Winters) . Каждая из этих моделей проверяется для набора сезонных периодов в интервале от 2 до max(12, sqrt(n)/2). Также тестируются периодические компоненты, обнаруженные во время предварительного анализа. Период nP, для которого достигается минимальная величина критерия Akaike рассматривается далее как наиболее подходящий период сезонности.

Cезонно-трендовая декомпозиция. Тренд моделируется с помощью ЭС или авторегрессии. Проверяется тот же набор потенциальных периодов, что и для СЭС моделей.

- Модель авторегрессии.

- Нелинейная модель - радиальные базисные функции (RBF).

- ARIMA(p,d,q)(1,D,1)L. Проверяется набор разностей, удовлетворяющих условию d+D<=2. Список проверяемых сезонных периодов (для L) включает периоды, полученные на стадии предварительного анализа, и период nP (см. СЭС модели).

«Наилучшая» процедура предсказания выбирается среди множества «наилучших» моделей, полученных в каждом семействе моделей. Для этой цели используется либо критерий Акайке, либо следующая величина:

R = (RMSE + LAST_RMSE(k))*sqrt(N/(N-P)),

где RMSE – квадратный корень из среднего квадрата остатков;

LAST_RMSE(k) есть значение RMSE, вычисленное для k последних наблюдений ряда (концевых точек) из используемых для определения параметров модели, число k приближенно равно квадратному корню от длины ряда;

N – длина ряда (для обучения), P – количество параметров модели;

Выбирается модель с минимальным значением R.

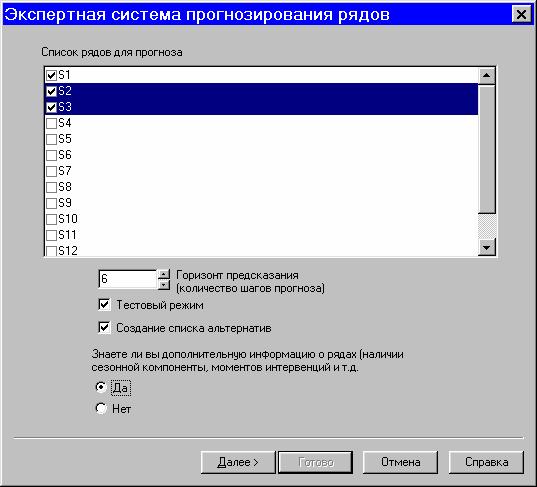

Диалог настройки экспертной системы предсказания рядов организован в форме мастера настройки (WIZARD). Первая диалоговая панель этого диалога приведена на рис 1.2.

Рис.1.2. Панель настройки экспертного прогнозирования рядов

Список рядов для прогноза – в этом списке можно выбрать набор рядов, для которых необходимо построить прогноз. Для выбора ряда достаточно щелкнуть по соответствующему переключателю.

Горизонт предсказания – в этом поле задается число шагов прогноза (N) или размер части ряда, выбранный для тестирования (если будет установлен тестовый режим).

Тестовый режим – если этот переключатель установлен, то последние N наблюдений ряда не используются для оценки параметров моделей предсказания, а используются для оценки точности прогноза и вычисления соответствующих характеристик качества.

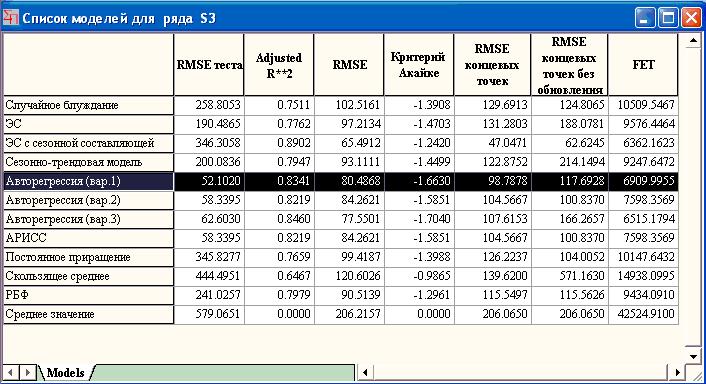

Создание списка альтернатив – если используется этот переключатель, то, помимо «наилучшей» модели, пользователю предлагается список «наилучших» моделей в каждом семействе (см. рис. 1.6). Чтобы получить желаемую модель, необходимо двважды щелкнуть по строке списка с именем соответствующей модели.

Ниже расположены два переключателя, позволяющие ответить на вопрос «Знаете ли вы дополнительную информацию о рядах (наличие сезонной компоненты, момента интервенции и.т.д.)». Если пользователь не имеет такой информации, то нужно выбрать ответ Нет (это опция по умолчанию). Тогда после нажатия клавиша Готово начинает работу процедура экспертного подбора модели предсказания.

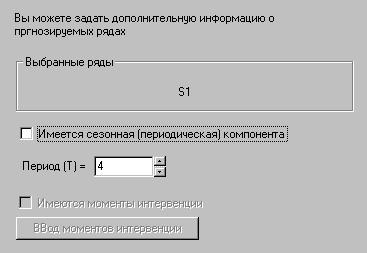

При выборе опции Да становится доступной клавиша Далее, щелчок по которой приводит к появлению панели диалога, представленной на рис 1.3.

Рис. 1.3. Панель для ввода априорной информации о рядах

Здесь можно обозначить наличие периодической (сезонной) составляющей в ряду и задать величину соответствующего периода.

Результаты выбора наилучшей модели оформляются в виде рабочей книги (см. рис. 1.4).

Рис. 1.4. Пример рабочей книги результатов

Состав страниц рабочей книги зависит от выбранных модели и режима работы (тест или прогноз). В любом случае создаются следующие страницы.

Info – содержит описание модели, перечень преобразований ряда, производимых при оценке модели, основные критерии качества модели (рис. 1.4).

Графики рядов – содержит графики исходного ряда и ряда, значения которого оценены с помощью модели. Для прогнозных значений, т.е. значений, оцененных вне интервала наблюдений исходного ряда, приводятся доверительные интервалы (рис.1.5).

Zoom прогноза – содержит график прогнозных значений с доверительными интервалами.

Таблица прогноза – содержит таблицу исходных значений, оцененных значений и доверительных интервалов.

Рис. 1.5. Пример графика прогноза (в тестовом режиме). Ромбы – отсчеты исходного ряда, синяя линия – прогноз, красные линии – границы доверительного интервала. Зеленая линия прогноз для тестовых точек.

Рис. 1.6. Таблица характеристик альтернативных моделей.

|